BBG 2011: Neuordnung der Einkünfte aus Kapitalvermögen, Kapitalbesteuerung Neu

07. Mai 2013

Autor

1 Kommentar

Kommentar schreiben

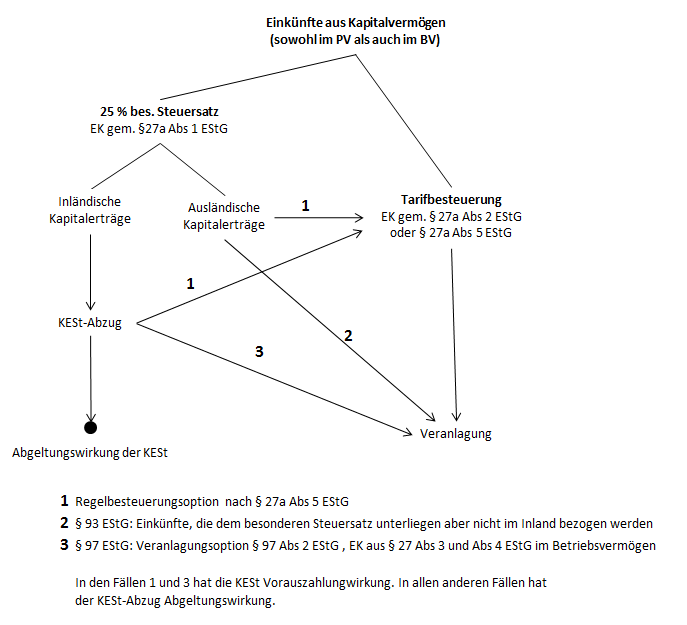

Mit dem Budgetbegleitgesetz 2011 (BBG 2011) wurden die Einkünfte aus Kapitalvermögen neu geregelt. Kernstück der Reform war es, die Veräußerungserträge von Kapitalvermögen den Früchten aus Kapitalvermögen wie etwa Zinsen oder Dividenden gleichzustellen. Anders gesagt, nunmehr sind auch Gewinne aus Wertveränderungen und aus der Veräußerung von Kapitalvermögen steuerpflichtig.

Jegliche Kapitalerträge unterliegen einem einheitlichen Steuersatz von 25% und werden grundsätzlich im Wege der Kapitalertragsteuer erhoben (Abzugssteuer).

Das folgende Diagramm soll einen kurzen Überblick über die Behandlung von Kapitalerträgen nach dem BBG 2011 geben.

Dr. T. Eichberger schrieb am 14. Mai 2013 folgendes:

Herr Kollege, ich bin heute zufällig Ihre Webseite gestoßen. Eine absolut gelungene Übersicht zur neuen Kapitalbesteuerung! Die (neue) österreichische Rechtslage wurde nach meinem Dafürhalten noch nie so einfach, präzise und verständlich dargestellt.