Fremdkapitalzinsen für Beteiligungserwerbe, die Neureglung des § 11 Abs 1 Z 4 KStG

|

|

22. November 2011 |

|

Autor |

|

Keine Kommentare |

|

Kommentar schreiben |

|

Finaler Zweck der Neuregelung des § 11 Abs 1 Z 4 KStG ist es, Einkommensverlagerungen in Niedrigsteuerländer, die durch künstliche Fremdfinanzierung von Beteiligungsanschaffungen im Konzern entstehen, zu verhindern.

Unter künstlicher Fremdfinanzierung versteht man eine Fremdfinanzierung, die nicht notwendig wäre, da der Konzern über genügend Eigenmittel verfügt.

Aus österreichischer Sicht kann weder festgestellt werden, ob das nach Österreich fließende Kapital (Kredit der Obergesellschaft) letztlich aus Fremdkapital oder aus dem Eigenkapital der Obergesellschaft stammt, noch kann festgestellt werden, ob es bei der zinsempfangenden Gesellschaft im Ausland zu einer nach österreichischen Verhältnissen entsprechenden Besteuerung der zufließenden Zinsen kommt. Aus vorstehenden Gründen ist von der Neuregelung auch die konzernexterne Finanzierung von Beteiligungserwerben, als auch der Zufluss von Zinserträgen in Hochsteuerländern erfasst.

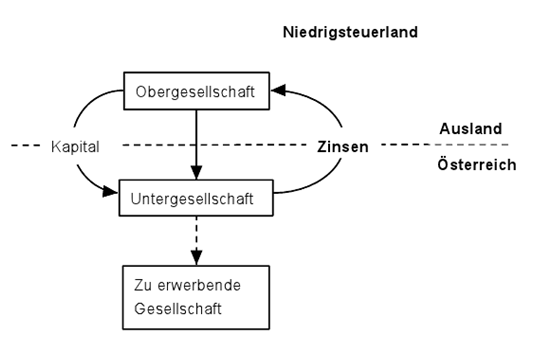

Folgende Konstruktion soll verhindert werden:

An und für sich hätte die Neuregelung nur Sachverhalte treffen sollen, bei denen das Fremdkapital für den Beteiligungserwerb letztlich von einem ausländischen Konzernunternehmen zur Verfügung gestellt wird. Denn nur nur in diesem Fall könnte es zu einem Steuergestaltungsmissbrauch, durch Verlagerung von Einkommensteilen, kommen. Allerdings wurde aufgrund des europarechtlich gebotenen Diskriminierungsverbots auf eine derartige Formulierung bei der Neuregelung des § 11 Abs 1 Z 4 KStG (nF) verzichtet. Aus diesem Grund sind auch Zinsen für Konzernfinanzierungen von Beteiligungserwerben, die nur über inländische Konzerngesellschaften abgewickelt werden von dem neuen Abzugsverbot erfasst. Festzuhalten ist zudem, dass die Neuregelung das Verhindern von Gestaltungen im Bereich der Zinshöhe von Fremdfinanzierungen nicht zum Gegenstand hatte, denn derartige Gestaltungen werden bereits durch die Fremdüblichkeitsgrundsätze erfasst.

Mag. Barbara Deda |

|

Darlehenszinsen, Fremdkapitalzinsen

|

|

|

|